Quinta rottamazione cartelle: al via le domande online, scadenza 30 aprile 2026

Modulo telematico disponibile per sanare i debiti 2000-2023: possibile pagare in 54 rate ed evitare sanzioni e interessi.

Velinda Cisternino

Velinda Cisternino

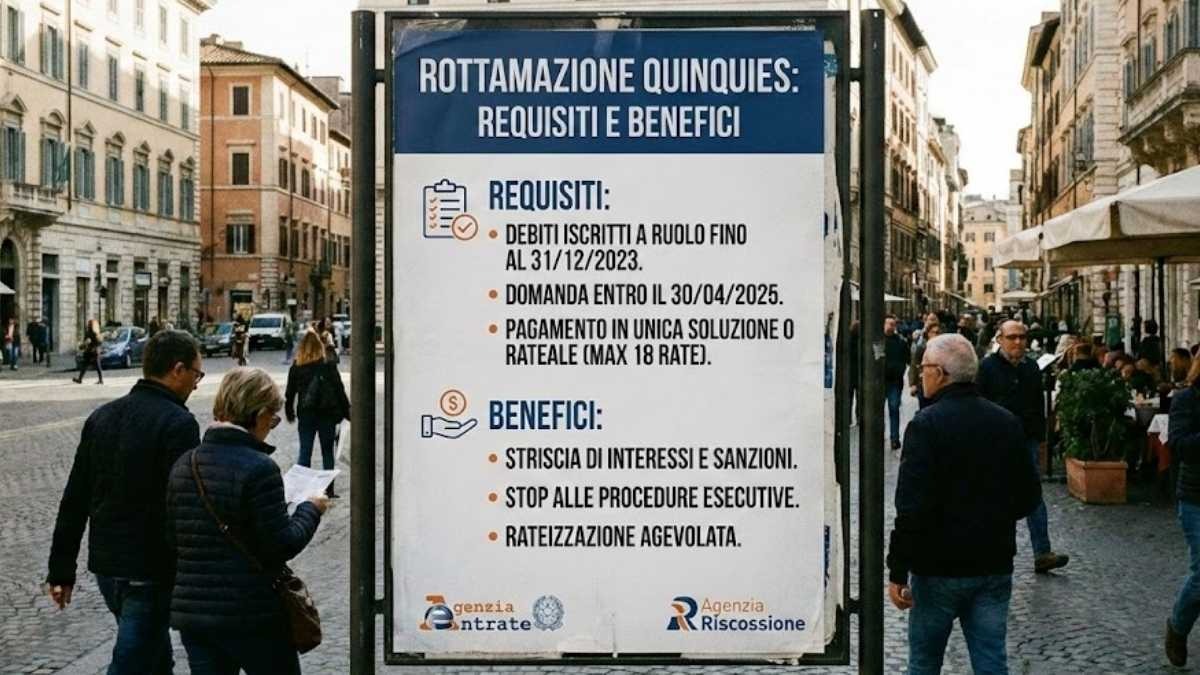

L’Agenzia delle Entrate-Riscossione ha attivato la procedura per la quinta rottamazione. I contribuenti possono sanare i carichi affidati all'agente della riscossione tra il 2000 e il 2023 presentando istanza telematica entro il termine perentorio del 30 aprile 2026.

Quinta rottamazione: perimetro della sanatoria e benefici

Si apre ufficialmente una nuova finestra per la pace fiscale. L'Agenzia delle Entrate-Riscossione ha reso operativo il canale telematico per l'adesione alla quinta rottamazione, misura che consente ai contribuenti di regolarizzare la propria posizione debitoria relativa ai carichi affidati agli agenti della riscossione nel periodo compreso tra il 1° gennaio 2000 e il 31 dicembre 2023. Il meccanismo agevolativo prevede, come incentivo all'adesione, l'abbattimento totale delle sanzioni amministrative, degli interessi di mora e degli aggi di riscossione. Restano dovuti unicamente il capitale residuo e le spese vive per le procedure esecutive e la notifica degli atti.

L'ambito di applicazione è vasto: rientrano nella definizione agevolata non solo le imposte erariali non versate, ma anche i contributi previdenziali spettanti all'INPS, pur con una distinzione tecnica fondamentale che spesso sfugge ai non addetti ai lavori: sono esclusi i debiti contributivi derivanti da accertamenti diretti dell'ente previdenziale. Un aspetto cruciale dell'adesione è l'effetto "scudo" immediato: la presentazione della domanda inibisce l'avvio di nuove procedure esecutive, come pignoramenti o fermi amministrativi, e impedisce l'iscrizione di nuove ipoteche, garantendo una tregua legale al debitore.

Piano di ammortamento decennale e stime di gettito

La vera novità strutturale di questa edizione risiede nell'estensione temporale del piano di rientro. Il legislatore ha introdotto una flessibilità inedita, concedendo una dilazione fino a 9 anni. I contribuenti si trovano di fronte a un bivio: saldare l'intero importo in un'unica soluzione entro il 31 luglio 2026, oppure optare per una rateizzazione "maxi" in 54 rate bimestrali. In questo secondo scenario, il debito viene spalmato con un tasso di interesse del 3% annuo a partire dal 1° agosto 2026, con una rata minima fissata a 100 euro.

Tuttavia, l'esperienza insegna che la gestione di piani così lunghi nasconde delle insidie. La norma prevede infatti una clausola di decadenza rigida: il mancato pagamento di due rate, anche non consecutive, comporta l'esclusione definitiva dal beneficio e la riemersione del debito originario con tutte le sanzioni. Le proiezioni contenute nella relazione tecnica alla manovra finanziaria stimano un incasso per lo Stato pari a 9 miliardi di euro. Una cifra calcolata con prudenza su un monte debiti potenziale di 393 miliardi di euro, ipotizzando un tasso di adesione fisiologico del 3,3%, in linea con i dati storici delle precedenti sanatorie che hanno mostrato come la volontà di pagare si scontri spesso con la reale capacità finanziaria nel lungo periodo.

Modalità telematiche di adesione e scadenze

L'unica via percorribile per accedere alla misura è quella digitale. Il portale di Agenzia delle Entrate-Riscossione (Ader) ha predisposto due percorsi distinti, attivi fino alla deadline del 30 aprile 2026. I contribuenti in possesso di credenziali SPID, CIE (Carta d'Identità Elettronica) o CNS possono accedere all'Area Riservata, dove il sistema propone automaticamente l'elenco dei carichi "rottamabili", semplificando notevolmente l'iter di selezione.

Per chi non dispone di credenziali digitali, o preferisce operare tramite l'Area Pubblica, è necessario compilare un form specifico allegando un documento di identità valido e indicando un indirizzo e-mail ordinaria (non PEC), che fungerà da canale per le comunicazioni successive. È fondamentale prestare attenzione alla documentazione caricata: il sistema accetterà esclusivamente file contenenti almeno una cartella o avviso idoneo alla definizione agevolata. La ricevuta di presa in carico da parte del sistema rappresenta il primo passo formale per blindare la propria posizione in attesa della liquidazione delle somme dovute.

Domande Frequenti (FAQ)

Qual è la scadenza per aderire alla quinta rottamazione? La domanda di adesione deve essere trasmessa esclusivamente per via telematica entro il 30 aprile 2026.

Quali debiti rientrano nella nuova sanatoria? Rientrano nella definizione agevolata i carichi affidati all'agente della riscossione nel periodo che va dal 1° gennaio 2000 al 31 dicembre 2023.

È possibile pagare a rate? Sì, è prevista una dilazione fino a un massimo di 54 rate bimestrali (per una durata complessiva di 9 anni), con l'applicazione di un interesse annuo del 3%.

Cosa succede se non pago una rata? In caso di mancato, insufficiente o tardivo pagamento di due rate, anche non consecutive, si decade dal beneficio della rottamazione e riprendono le procedure ordinarie di riscossione.

Come si presenta la domanda? La richiesta si inoltra tramite il sito di Agenzia delle Entrate-Riscossione, accedendo all'area riservata con credenziali digitali o compilando il form nell'area pubblica allegando un documento di identità.