Rottamazione quinquies 2026: sanatoria solo per chi ha dichiarato i redditi

La Legge di Bilancio esclude gli evasori totali dalla nuova pace fiscale. Domande entro aprile, piano dilazionato in 54 rate per i debiti fino al 2023.

Velinda Cisternino

Velinda Cisternino

La Legge di Bilancio 2026 ridisegna i confini della pace fiscale: accesso alla rottamazione quinquies limitato ai soli contribuenti che hanno presentato le dichiarazioni senza versare il dovuto. Esclusi i debiti da accertamenti sostanziali per redditi occultati.

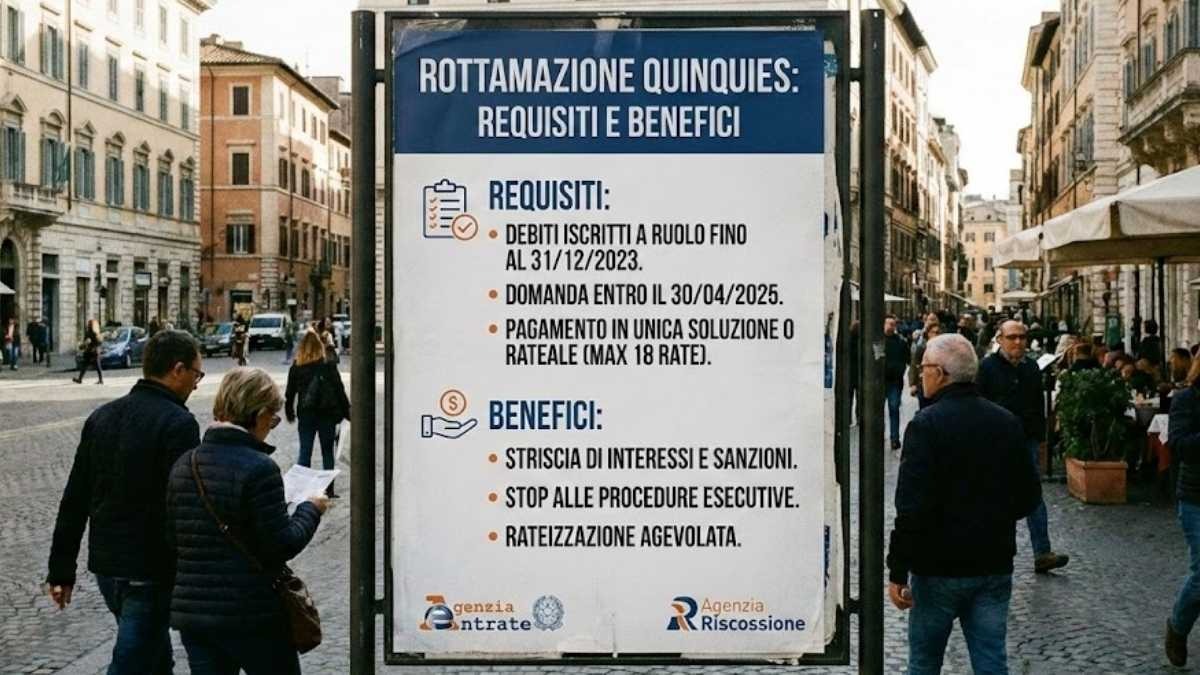

Requisiti operativi e perimetro della Rottamazione quinquies 2026

Il legislatore ha impresso una svolta decisiva nella gestione del magazzino crediti dell'Erario. La nuova sanatoria non si configura come un condono indiscriminato, bensì come una misura di sostegno mirata al dichiarato e non versato. Il perimetro temporale fissato dalla norma abbraccia i carichi affidati all’Agenzia delle Entrate Riscossione nel periodo compreso tra il 1° gennaio 2000 e il 31 dicembre 2023. È fondamentale consultare l'estratto di ruolo per verificare la data di presa in carico, parametro dirimente per l'accesso al beneficio.

Sotto il profilo tecnico, rientrano nella definizione agevolata esclusivamente le somme derivanti dai controlli automatizzati e formali (i cosiddetti articoli 36-bis e 36-ter del DPR 600/1973 per le imposte sui redditi e 54-bis del DPR 633/1972 per l'IVA). In sintesi, il Fisco tende la mano a chi, pur avendo fatto emergere il proprio debito tributario tramite la dichiarazione dei redditi o il modello IVA, non ha avuto la liquidità necessaria per onorare il pagamento. Inclusi nel pacchetto anche i contributi previdenziali gestiti dall'INPS e le sanzioni amministrative per violazioni del Codice della Strada, pur restando escluse le somme dovute a seguito di sentenze di condanna della Corte dei Conti o per aiuti di Stato illegittimi. La finestra per aderire si chiuderà tassativamente il 30 aprile 2026, con la possibilità di spalmare il debito su un orizzonte temporale estremamente lungo: fino a 54 rate bimestrali, con un importo minimo di 100 euro ciascuna.

Stop agli accertamenti sostanziali e vincoli per la Quater

La ratio della norma è chiara: premiare la trasparenza, punire l'occultamento. Per questo motivo, restano sbarrate le porte della rottamazione quinquies 2026 per tutti quei debiti scaturiti da accertamenti sostanziali. Chi ha subito controlli che hanno fatto emergere materia imponibile sottratta volontariamente alla tassazione non potrà godere dello stralcio di sanzioni e interessi.

Un aspetto cruciale, che richiede particolare attenzione per evitare passi falsi procedurali, riguarda i rapporti con la precedente edizione della pace fiscale. La legge impone un blocco anti-opportunismo: i contribuenti che, alla data del 30 settembre 2025, risultavano in regola con i versamenti della Rottamazione Quater, non potranno transitare nel nuovo piano quinquies. Questa clausola è stata inserita per impedire che chi sta già onorando un piano di rientro possa interromperlo strumentalmente per accedere a una dilazione ancora più estesa (le citate 54 rate). Al contrario, chi è decaduto dalle precedenti definizioni per mancati pagamenti avrà una nuova chance di regolarizzazione, rientrando a pieno titolo tra i beneficiari.

Il nodo dei tributi locali e le criticità sollevate dall'IFEL

Un capitolo a parte merita la gestione della fiscalità locale, terreno su cui spesso si genera confusione tra i contribuenti. La sanatoria non opera in automatico per IMU, TARI, bollo auto o altre tasse di competenza degli enti territoriali, a meno che questi non siano stati affidati all'Agenzia delle Entrate Riscossione e rientrino nei parametri temporali. La Legge di Bilancio concede a Regioni, Province e Comuni la facoltà — e non l'obbligo — di attivare proprie forme di definizione agevolata.

Questa autonomia ha sollevato le perplessità dell'IFEL (Istituto per la Finanza e l’Economia Locale). In una nota tecnica diramata a fine gennaio, l'istituto ha evidenziato le difficoltà operative nel distinguere tra crediti affidati all'agente nazionale e quelli gestiti in proprio o tramite concessionari privati. Senza una specifica delibera del singolo Comune o ente, le multe e i tributi locali non rottamati rimarranno dovuti nella loro interezza, comprensivi di sanzioni e interessi, creando una mappa della pace fiscale a macchia di leopardo sul territorio nazionale.